- 淵野辺本町4丁目新築戸建

淵野辺駅 4,780万円 - 淵野辺本町4丁目新築戸建

淵野辺駅 4,580万円 - 淵野辺本町4丁目新築戸建

淵野辺駅 4,580万円 - 【長期優良住宅】上矢部4丁目新築戸建 1

矢部駅 4,480万円 - 東大沼2丁目新築戸建 1

古淵駅 4,180万円 - もっと見る

新築一戸建て分譲住宅の2012年2月の市場動向

投稿日:2012年3月13日

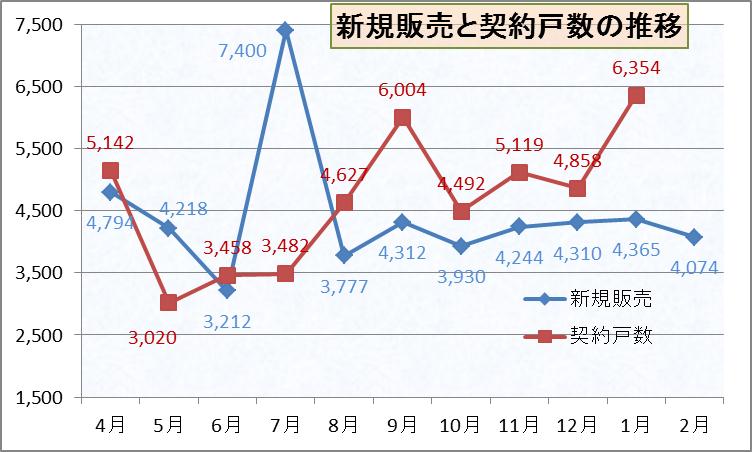

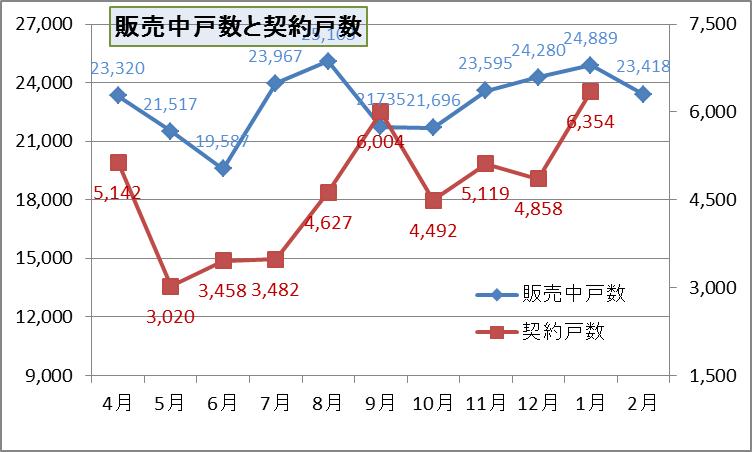

1月の確定契約は6354戸と今年度最高となりました。

これは2月末の販売中のデータで、1月で販売終了となったものを確定したものです。

{kind=link}

{kind=link}

{kind=link}

2月の新規販売は4074戸で前月より▲291戸減りました。9月以降はほぼ4200戸前後で推移していましたが、2月は下がりました。日にちが通常より2日少なかったことが影響しています。

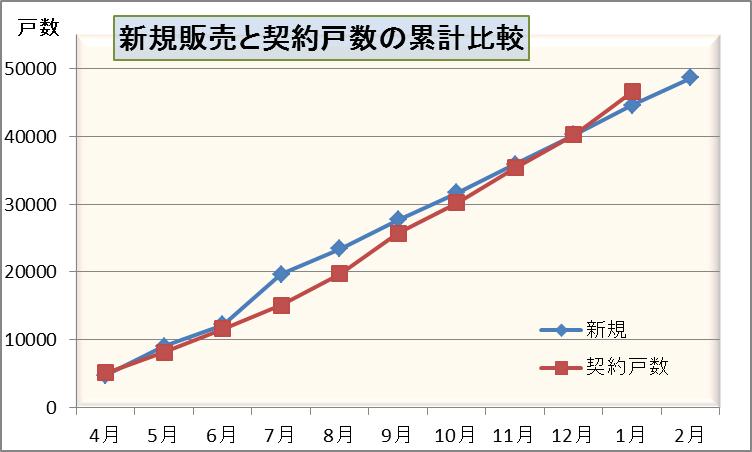

4月以降の新規販売戸数と契約の累計戸数を比較してみると、ほぼ同じ動きをします。

4月から6月はほぼ同じ戸数であったのが、7月に新規販売が7400戸と大量に出て新規販売累計が上回りました。

それが9月以降は単月で契約戸数が上回り、徐々に追いついて、12月にキャッチアップし、1月には契約が上回りました。そのため、販売中戸数は2月には減少に転じました

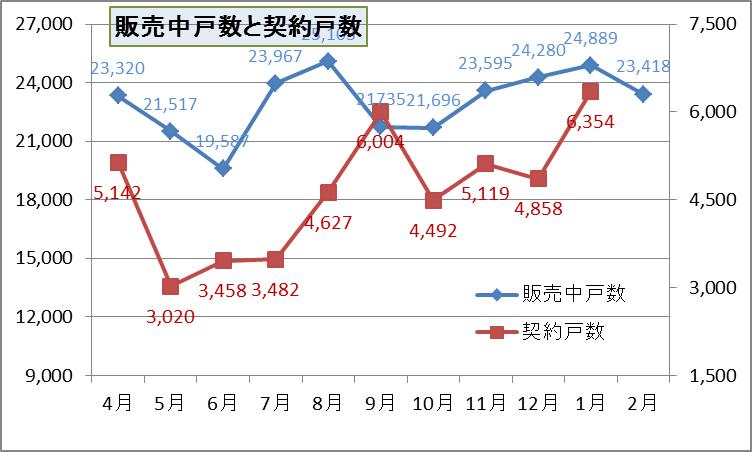

この1年でいうと、震災後の5月から7月まで販売中戸数が減りましたが、これは減ったというより販売を見合わせたということです。そして7月には新規販売が7400戸と大量に出て2万4000戸近くと、4月の2万3300戸より増えました。

それが9月に契約が多くできて、販売中戸数が2万1000戸台に減りましたが、それが10月以降は増えていきました。これは新規販売が多いのではなくて、震災後に販売を見合わせていた物件が完成してきて、再度販売してきたものです。

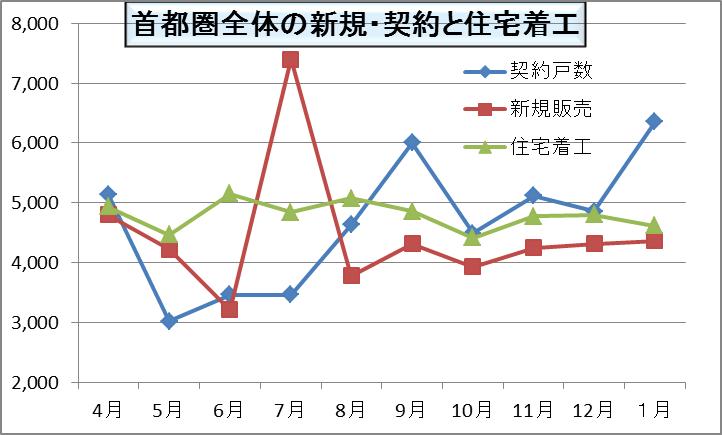

つまり、4月から8月は震災の影響で契約が低迷したために、震災前後に着工したものの販売を見合わせたいました。9月以降に契約が増えてきたので、新規販売を増やしたいのですが、職人不足により着工数が限られたので、販売を見送っていた完成在庫を販売に出し、契約できてたのが1月の契約6300戸という多さにつながりました。

それは、着工戸数が年間通して5000戸弱で推移したのが、職人不足による着工キャパを示しています。

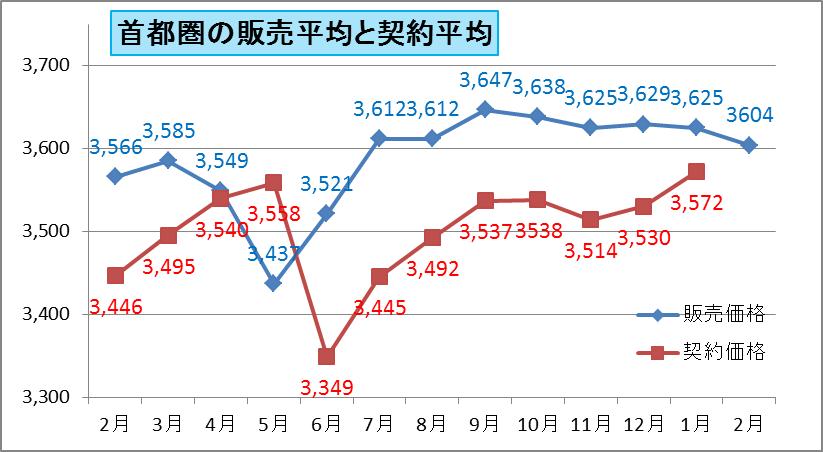

価格の推移をみると、震災後の5月に販売価格が急落しました。値下げというより低価格物件の契約が進んだが新規販売が少なく、高価格帯の物件の率が増えたたためです。そのため契約価格が販売価格を上回りました。そして、6月に急落しました。

その後販売価格が回復するのにつれて契約価格も回復していきました。それが12月・1月と契約価格が上昇しているのですが、販売価格は下降しています。契約は東京都下の新規販売中心に価格が上昇しているのですが、販売中は完成在庫があり、それが値引きされているためです。

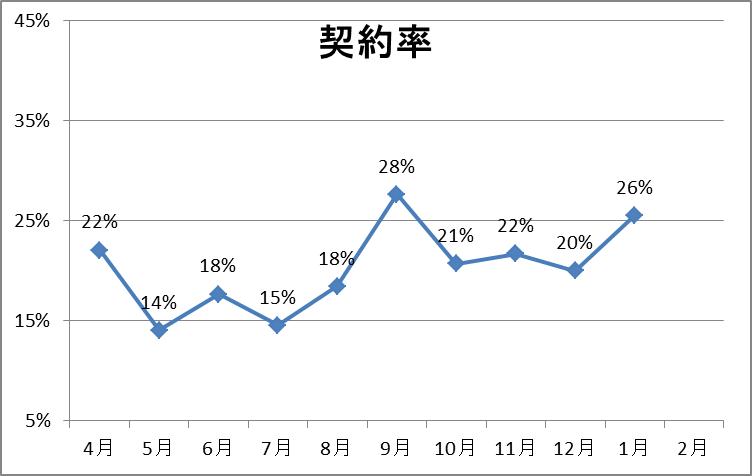

そして、契約率は1月は26%と標準の25%を超えて好調といえます。

震災直後の5月から8月は20%以下と落ち込みました。それが9月に回復して28%と震災後の落ち込みをカバーしました。

10月から12月は22%前後と安定していました。25%には届かないのですが、これは需要と供給のギャップによる契約の顕在化が阻害されたためです。具体的に言えば、地盤が強くて、耐震性が高くて、都心に近い物件を3600万以内で欲しいのですが、それが従来は柏市などで買えていたものが、東京都下や横浜市で探すのですが、高くて買えないとか、遠いとかで買えないためです。

それが1月になり、3月の小学校入学前に住宅を買うために、自分の許せる範囲内で最高の値段のものを探し、それを値引きしてもらったために契約となりました。

- トラックバックURL

![]()