- 淵野辺本町4丁目新築戸建

淵野辺駅 4,780万円 - 淵野辺本町4丁目新築戸建

淵野辺駅 4,580万円 - 淵野辺本町4丁目新築戸建

淵野辺駅 4,580万円 - 【長期優良住宅】上矢部4丁目新築戸建 1

矢部駅 4,480万円 - 東大沼2丁目新築戸建 1

古淵駅 4,180万円 - もっと見る

新築一戸建て分譲住宅の2012年は「契約戸数増加だが契約率低下」

投稿日:2013年2月18日

新築一戸建て分譲住宅の2012年の全国の集計ができました。2012年は「契約増加だが契約率低下」でした。

住宅着工の分譲戸建は12万2590戸となり前年から+5.0%増えました。新規販売戸数はその戸数よりは少なかったのですが前年比で+8.8%増えました。この差は住宅着工統計が建築確認申請の申請数であるために、戸建分譲開発企業が土地を仕入れると販売のためにほぽ全ての土地に対して建築確認申請を出すのですが、まだ実際には着工していないものもあるのです。「新規販売戸数」は広告をした戸数なので、建築確認申請を出したものの中で「売れやすい」「売りたい」物件を広告したものと言えます。逆に言うと、「売りづらい」物件は土地は買ったが実際に建築をしていないために広告をしないものがあります。それが「住宅着工戸数」と「新規販売戸数」の差になります。

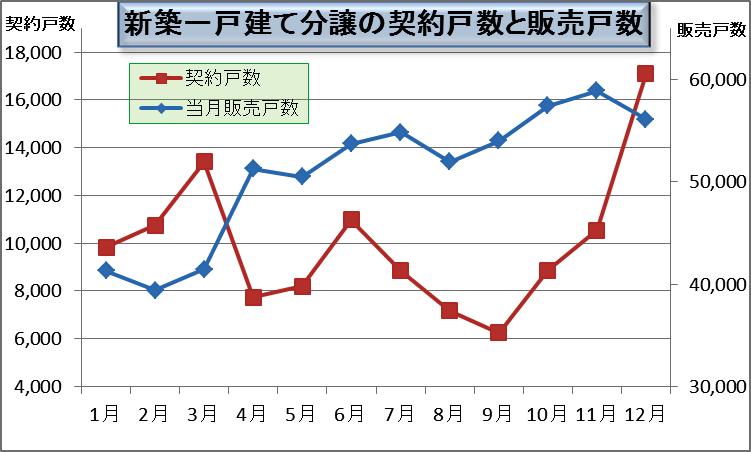

契約戸数は11万9658戸で前年比で+3.6%増えました。ただ契約率は19.6%と前年より▼25.6%も下がりました。これは販売中在庫が大きく増えたためです。昨年からの「確認申請はとってあるが広告しなかつた」物件を一斉に広告し始め出したため販売中在庫が大きく増えたために契約率が低下しました。契約戸数は伸びていますので、お客様の動きは良いといえます。契約率の低下は戸建分譲業界の都合ともいえるかもしれません。

ただ契約の基礎需要は人口減少のため減少していますが、契約戸数が前年比で伸ばしたのは年末のアベノミクスによる円安誘導で景気マインドが大幅回復したのに加え、金融緩和による金利先高感が加わり、消費税前駆け込みも加わるなど3重の追い風により、12月の契約が大幅に増えたのが前年比を上回る要因なために、あまり健全な上昇とは言いづらく「需要先喰い」の面があります。

新築一戸建て分譲の契約戸数の月別の推移を見ると、2012年3月は決算で契約が1万4000戸近くとなりましたが、4月・5月は1万戸を割り、さらに7月から低迷して9月には6000戸近くなるなど低迷しました。4月から10月の契約平均戸数は8289戸で本来需要の9500戸から1000戸以上減っています。その分12月の1万6000戸超えは以上な契約戸数となっています。

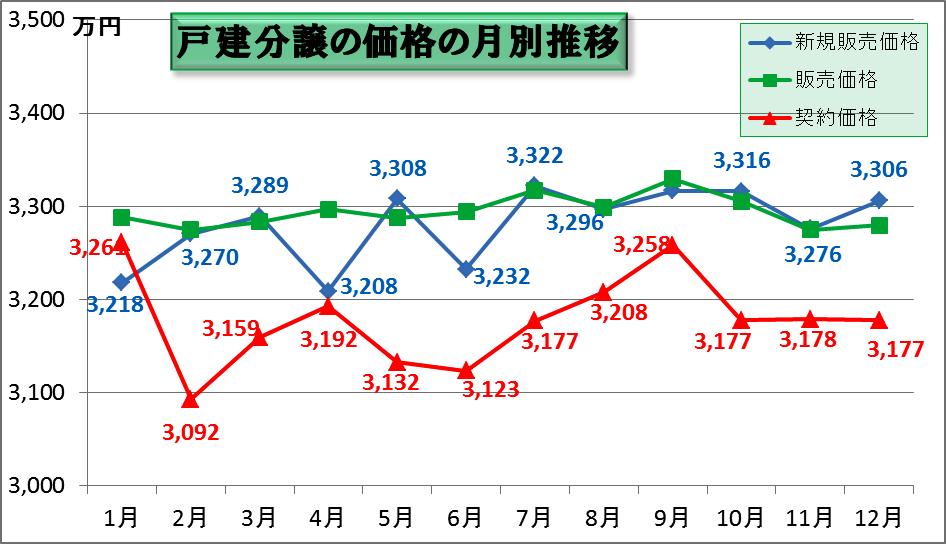

価格は、新規販売価格が3280万円で前年平均より+2.1%高くなりました。これは主に施工費の上昇によるものです。そのために販売平均価格も+1.6%高くなり、契約価格も+2.1%高くなりました。戸建分譲は結果的に「インフレ目標2%」をすでに達成してしまっているようにみえます。ただこれは東日本大震災の復興工事のために職人を全国から集めるために労賃が上がったことが発端ですので、復興工事が落ち着き次第収束するものと考えられます。「需要2%増→工事2%増→販売価格2%増」という正常な流れではなく、逆の「工事2%アップ→経費2%アップ→価格2アップ→支出2%アップ」という流れなためにこれも「需要の先喰い」といえるかもしれません。

月別の価格を見てみると、新規販売価格は1月の3218万を底に3300万を越えようとして上を伺っている推移です、ただ契約価格が2月の3092万を底に9月3258万まで上げてきたのですが、10月以降は3178万で張り付いていて下を伺っている状態なために、販売平均がやや下がり気味です。つまり、新規販売価格は上げたいのですが、契約価格が下げ気味なために上げられず、とりあえず3300万を超えるところで出して販売価格で様子をみているという状態なため、この先、現在の需給バランスが崩れると価格は下がると思えます。

そのために、新築一戸建て分譲全体では、売上が3兆8027億円となりました。前年より+12.2%で+4000億円という大きな伸びです。契約戸数が増えて、契約平均価格が高くなったためです。ただこの4000億円は「先食い」といえて、2013年後半からその反動くるものと考えられます。

また利益は減少しました。施工原価の上昇と土地仕入れを含めた在庫が多くなったためです。これは業界の悪い事情といえて、「需要先食い」が起きている時に利益を減らしているということは、この先に大きな禍根を残すことになります。この利益面で言うと現在は「安倍バブル」といえるかもしれません。その反動が確実に2013年後半からやってきますので、大変怖いものがあります。

- トラックバックURL

![]()