- 淵野辺本町4丁目新築戸建

淵野辺駅 4,780万円 - 淵野辺本町4丁目新築戸建

淵野辺駅 4,580万円 - 淵野辺本町4丁目新築戸建

淵野辺駅 4,580万円 - 【長期優良住宅】上矢部4丁目新築戸建 1

矢部駅 4,480万円 - 東大沼2丁目新築戸建 1

古淵駅 4,180万円 - もっと見る

新築一戸建て分譲の首都圏の平成23年度の総括。市場規模は5万8000戸で契約率は21%と低迷。

投稿日:2012年4月4日

戸建分譲の首都圏の23年度の集計分析です。

・2月度までの確定数字と3月の推計数字で分析してみました。

・平成23年4月から平成24年3月までの累計で、東京都・神奈川県・埼玉県・千葉県の合計

■契約戸数 5万7413戸 (アトラクターズラボの戸建分譲データベースによる)

■着工戸数 5万7721戸 (国土交通省の新設住宅着工による)

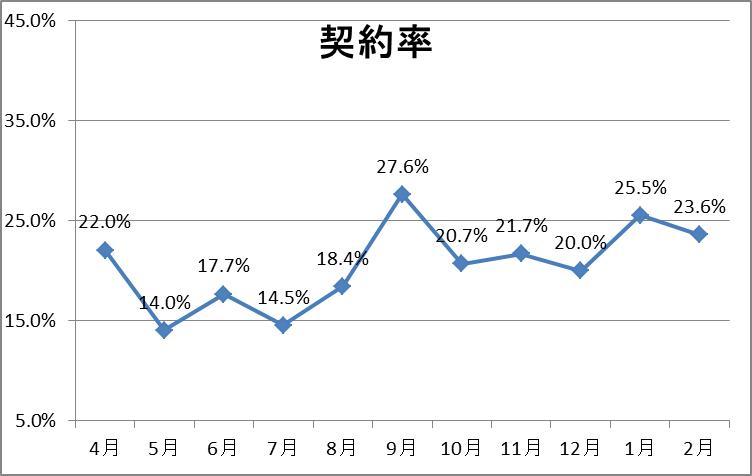

■契約率 20.7% (アトラクターズラボの戸建分譲データベースによる)

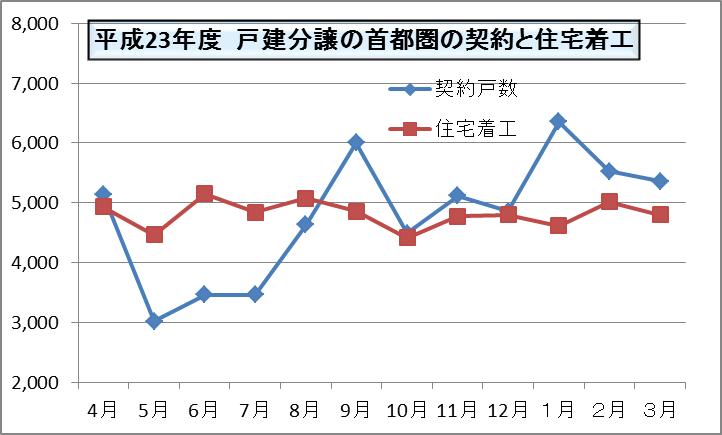

■平成23年度の戸建分譲の首都圏の着工は5万8000戸弱

住宅着工が5万7721戸で、契約が5万7413戸ですから、ほぼ着工と契約は同じ数字となりました。

着工は前年度104%なので増えました。

契約は前年データが無いので、着工の数字で類推すれば伸びたと推測できて、好調な1年であったといえます。

着工は1年を通じて4800戸前後で安定推移しました。これが各社の販売計画の合計であり、設計・施工のキャパであるといえます。

それに比べて契約は大きく上下しました。

震災の影響で5月・6月・7月は大きく落ちました。4月も少なかったのですが、3月契約予定だったものが延びて4月に入ったためで、実質は3000戸割れでした。

それが8月より回復して9月に6000戸超えと大きく伸びました。震災による消費の控えが計画停電の終了とともに盛り上がってきたところに、エコポイント申請終了とフラット35Sの1%優遇の申請終了が重なり、契約を伸ばしたのです。

その後10月・11月・12月とほぼ着工戸数と一緒で、平穏な市場に戻りました。

ただ、5月・6月・7月の着工はあったが契約が少なかった時期にギャップがあり、それらが完成してきたために、完成在庫となったために、1月にその在庫の契約を急てだ結果、契約が大きく増えて、ここで年度内の数字合わせとなりました

■ただ契約率は20.7%と低迷

ただ、4月に契約か悪い中でも着工がなされたために、在庫が増えたので、契約率は年度を通じて低迷しました

5月・7月は契約率が15%を切るなど絶不調でした。それが9月に27%と、戸建の好不調ライン25%を超えて、契約好調でした。

しかし、10月以降の市場が平穏に戻った時でも契約率は21%前後と低調でした。在庫が多かったためです。

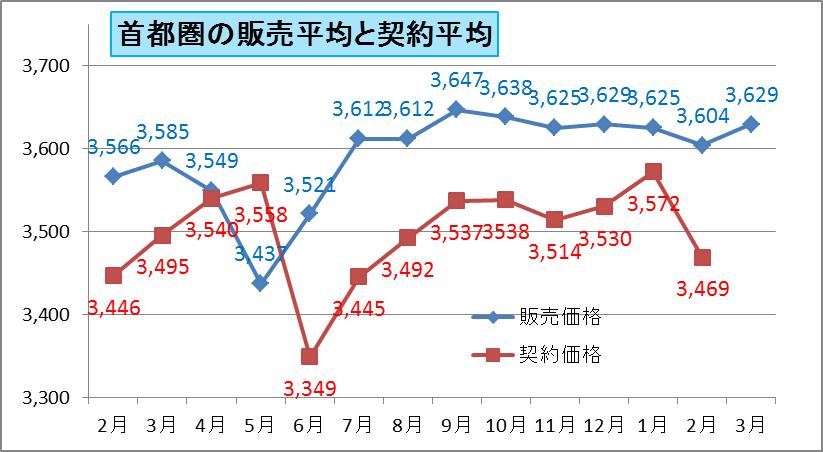

■価格は震災の影響で大きく動いた。

価格は大きく動いた年でした。

23年4月は販売平均価格が3549万で前年よりの相場となっていました。

それが5月に3437万で110万も急落しました。

契約が低迷して在庫の値引きが大きく発生したためです。

ただ5月の契約価格は販売価格を上回る3518万となりました。

これは、千葉県の低価格の物件の契約が少なくて、東京西部の販売価格の高い物件の契約が増えたためです。

6月は契約価格が低迷しましたが、千葉県の値引き物件の契約が行われたためと、東京西部の物件が無くなり契約が少なかったためです。

7月以降は回復をみせ始めて、9月に3647万と震災前より高くなりました。

これは、千葉県の販売物件の数が減り、東京の物件の数増えるという、低価格と高価格のバランスが変わったためと、施工コストの上昇がありそれを物件に上乗せしたためです。

ただ、その後ゆるやかに下降しているのは、本来はもう少し上昇したいところですが、契約価格が追い付いてこないために上げられないということです。

そこに1月の契約価格は上昇したのですが、2月に急落してしまいました。

1月は新規販売の人気物件が契約になったのですが、2月は完成在庫の値引き処分が行われたためです。

全般的には、人気エリアの物件は早く売れるのですが、放射能ホットスポット不安や液状化不安エリアの物件はお客様が完成を待って値引き交渉をして買っているということです。

■需要供給バラスは崩れて、契約は多いが契約率は低迷なので増収減益

また、需要供給バランスが崩れたエリアは完成在庫が増えて、バランスの良いエリアは好調に売れています。

それは、震災の影響で、需要構造が変化したのですが、企業側の販売計画は事業所毎に決まっていて、震災により変更できないため、震災前の需要構造のまま遂行しているために、契約は震災後の需要でなされるが、販売は震災前の供給計画でなされているためです。

そこに需要供給バランスが崩れたエリアが発生したのです。

つまり23年度は震災の影響を強く受けて、需要構造の変化があったが、供給構造は変化できず、そのギャップが発生した年ということになります。

そのために、着工は前年度を上回り、契約戸数も多かったのですが、契約率は悪いという結果になりました。

ですので、戸建分譲企業は増収減益となります。

- トラックバックURL

![]()